¡Rompí mi alcancía y no me alcanza para nada!

¡Oh, las finanzas! Esa cosa que a los veinte parece más un enigma que una solución. ¿Quién no ha sentido esa mezcla de amor y odio por el dinero? Es como tener un crush complicado que no sabes si te hará feliz o te romperá el corazón financiero.

En mi caso, rompí mi alcancía esperando encontrar una fortuna digna de Scrooge McDuck, pero solo encontré unas cuantas monedas y mucho polvo. ¡Nada que ver con el sueño de nadar en monedas de oro!

Imaginemos que eres una joven, recién salida de la burbuja universitaria, con un título que te costó el sueño y la cordura. Lleno de promesas de un futuro brillante y lleno de éxito... pero la realidad es que tienes más deudas que mensajes de texto de tu amigo. Es como si tu cuenta bancaria fuera un lago seco en pleno verano.

Pero, ¿por qué nos da dolor de cabeza cuando alguien nos habla de finanzas personales?

La relación emocional con el dinero puede tener raíces en varios aspectos de nuestra vida, incluyendo la crianza. La forma en que nuestros padres o cuidadores manejan el dinero y nos enseñan sobre su valor puede tener un impacto significativo en cómo desarrollamos nuestras actitudes y comportamientos financieros.

Y no solo es la crianza, ¿eh? También hay otros factores en juego, como nuestras experiencias personales. Por ejemplo, si alguna vez viviste un apuro económico o te lanzaste a comprar ese suéter porque sí, eso también influye. La cultura en la que crecimos, los valores sociales y económicos que nos rodean, y hasta nuestra propia personalidad —¿eres del tipo que planea cada compra meticulosamente o prefieres dejarte llevar por la emoción del momento? — juegan un papel crucial.

Ahora, sé que enfrentar la realidad financiera puede ser como enfrentarse a un monstruo de mil patas, pero ¡tranquilos! No están solos en esto. Todos tenemos miedos y dudas cuando se trata de dinero. Es como ese amigo que a veces nos hace reír y otras veces nos deja con una cara de "¿qué acaba de pasar?" Pero, al final del día, entender cómo funciona el dinero y cómo manejarlo puede hacer una gran diferencia en nuestras vidas.

Reconciliarnos con nuestro cuchurrumin (el dinero):

¿Cómo tener una mejor relación con el dinero? Bueno, amigos míos, aquí van algunos consejos sacados de mi propia experiencia y un poco de sabiduría que he recogido en mi travesía por las finanzas del siglo XXI.

Primero que nada, como en cualquier relación, la comunicación es clave. Sí, hablo en serio. Hablar abiertamente sobre el dinero, entender tus emociones al respecto y cómo afectan tus decisiones financieras es fundamental. A veces, el dinero puede traer emociones complejas como ansiedad, culpa o incluso euforia cuando hay más de lo habitual. Reconocer estas emociones te ayudará a tomar decisiones más conscientes y equilibradas.

Es importante no ignorar estas emociones, sino explorar por qué surgen y cómo afectan nuestras decisiones financieras. Por ejemplo, el miedo al fracaso financiero puede llevarnos a evitar el manejo de nuestras finanzas, mientras que la felicidad momentánea al comprar algo puede hacer que gastemos más de lo necesario.

Segundo, trabaja en cambiar tus creencias sobre el dinero. A menudo, nuestras actitudes hacia el dinero se forman en la infancia, influenciadas por nuestras familias y experiencias tempranas. Si creciste pensando que el dinero es difícil de conseguir o que no mereces tenerlo, es hora de desafiar esas creencias. Reconoce que el dinero es una herramienta para alcanzar tus metas y que mereces administrarlo de manera responsable.

Tercero, practica la gratitud financiera. Sí, así como agradecemos por las cosas buenas en nuestras vidas, también podemos practicar la gratitud por nuestra situación financiera. Aunque parezca contradictorio cuando estamos luchando con el dinero, reconocer lo que sí tenemos puede ayudarnos a cambiar nuestra perspectiva y enfocarnos en lo positivo.

Cuarto, sé compasivo contigo mismo. Todos cometemos errores financieros. Ya sea una compra impulsiva, una mala inversión o simplemente no haber ahorrado lo suficiente, no te castigues. En lugar de eso, aprende de esos errores y usa esa experiencia para tomar decisiones más sabias en el futuro.

Mejorar nuestra relación con el dinero no se trata solo de números y presupuestos, sino también de explorar y comprender nuestras emociones y creencias subyacentes.

Las metas financieras:

Primero, establezcamos algunas metas financieras claras. No, no estoy hablando de "ganar suficiente dinero para comprar una isla privada en el Pacífico". Más bien, piensa en cosas realistas y alcanzables. ¿Quieres viajar por el mundo? ¿Comprar tu propio lugar para escapar de las rentas caras? ¿O simplemente deshacerte de esas deudas estudiantiles que parecen perseguirte como un fantasma?

Establecer metas claras te da un propósito. Tener un propósito es como el súper poder secreto de las personas exitosas. Cuando sabes exactamente para qué estás ahorrando, cada centavo que dejas de gastar en ese café extra grande con leche de unicornio cuenta. Y créeme, cuando tengas tu primera meta alcanzada, ya sea esa escapada a Bali o un pequeño estudio con vista a la ciudad, la satisfacción de lograrlo será tan dulce como ese café que sacrificaste.

Pero espera, no todo es solo motivación y psicología positiva. También hay ciencia detrás de todo esto. Resulta que nuestro cerebro está cableado para responder mejor cuando tenemos objetivos claros y alcanzables. Cuando te fijas una meta financiera, activas la parte del cerebro que maneja la gratificación y la planificación a largo plazo. Así que no solo estás ahorrando dinero, ¡estás haciendo ejercicios cerebrales!

¿Sabías que la idea de establecer metas financieras claras tiene sus raíces en la Revolución Industrial? En ese momento, la gente comenzó a darse cuenta de que planificar a largo plazo era clave para la estabilidad financiera. Desde entonces, hemos perfeccionado el arte de ahorrar y planificar, aunque admitámoslo, a veces parece más arte abstracto que una ciencia exacta.

Te has dado cuenta de que no he hablado de números, o ¿cómo distribuir tu dinero?, aguarda, que ya abordaremos esta sección así que te recomiendo ir por pluma y papel.

Hábitos financieros:

¡Ah, los hábitos financieros! Es como si nos pusiéramos los pantalones grandes y adultos y dijéramos: "¡Vamos a dominar este juego del dinero!". Pero, en serio, no te preocupes si te sientes un poco perdido; estamos todos en el mismo bote . Aquí van algunos hábitos que pueden ayudarnos a navegar por estas aguas turbulentas del presupuesto y el ahorro.

Hábito 1: Presupuesto, el mejor amigo del veinteañero.

Planificar tus gastos mensuales es clave, aunque parezca más aburrido que contar las líneas de una cebra. No necesitas ser un genio financiero para esto; todo lo que se necesita es una lista de ingresos y gastos. ¿Streaming? Anótalo. ¿Esas noches de fiesta? También. .

¿Por qué deberías hacer un presupuesto? Bueno, aparte de evitar los sustos financieros, te ayuda a controlar tus gastos. Imagínate saber exactamente en qué se va tu dinero cada mes. Desde la renta, los servicios públicos hasta esos caprichos como cenar fuera o comprar ropa nueva. Con un presupuesto, puedes decirle adiós a las noches de estrés preguntándote "¿dónde se fue todo mi dinero?".

Pero espera, hay más. Un presupuesto también te prepara para el futuro. ¿Te gustaría tener dinero extra para un viaje de último minuto con tus amigos? Con un presupuesto bien hecho, podrías ahorrar para esos momentos especiales sin arruinar tus finanzas.

Ahora, ¿cómo se hace un presupuesto? No te preocupes, aquí te lo explico paso a paso:

1. Calcula tus ingresos: No, no me refiero solo a esos billetes que a veces aparecen en los bolsillos de los pantalones lavados. Anota todo lo que entra en tu cuenta bancaria: tu sueldo fijo, las propinas de ese trabajo de medio tiempo o cualquier otro ingreso que tengas.Divide:

Ingresos fijos: los que puedes contar con encontrar cada mes.

Ingresos variables: los que pueden cambiar como el clima de primavera.

2. Enumera tus gastos: Aquí viene la parte divertida (o no tanto). Haz una lista detallada de todo lo que gastas mensualmente, desde el alquiler o la hipoteca hasta esa pizza del viernes noche que nunca puedes resistir.

Gastos fijos: son como esas facturas que siempre llegan a tiempo o que son necesarias (comida del mes, luz, renta, cuotas escolares, etc)

Gastos variables: ya sea por una salida improvisada o esa compra irresistible de libros.

3. Calcula tu saldo:

Resta tus gastos totales (fijos y variables) de tus ingresos totales (fijos y variables). Si el número que obtienes es positivo, ¡eres todo un campeón del presupuesto! Esto significa que estás viviendo dentro de tus posibilidades y quizás puedas ahorrar un poco más para ese viaje o ese nuevo gadget que tanto deseas. Si el número es negativo, no entres en pánico. Es hora de ajustar algunos gastos para mantener ese saldo en positivo.

Pero algo de nuestra resta anterior sobra, ¿no es así?, bien esa liquidez puede ir dirigida al apartado de ahorros, inversión, fondo de emergencia, entre otros, pero lo veremos más adelante, aún así recuerda integrarlo a tu presupuesto mensual.

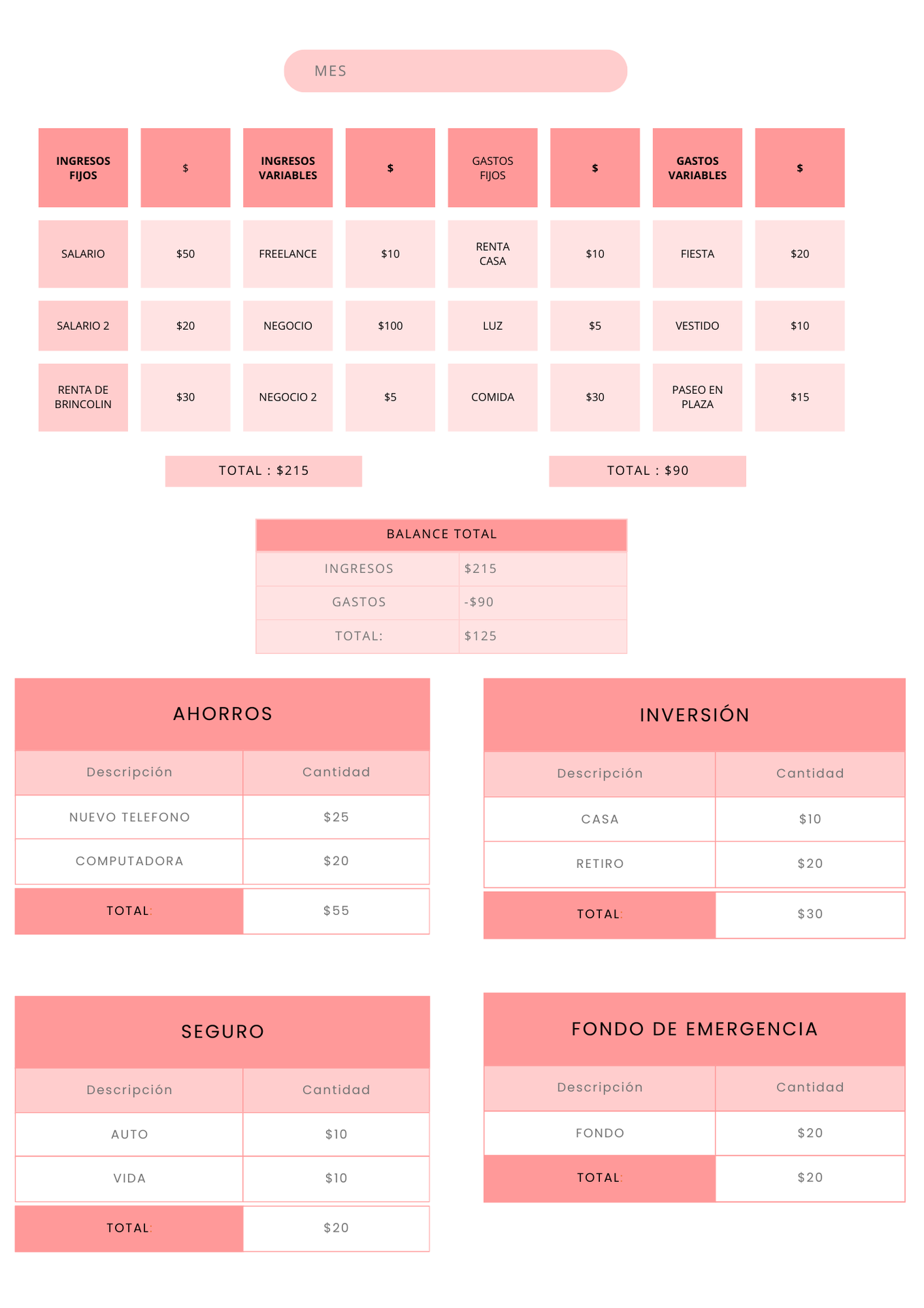

Y para que veas cómo se ve todo esto en la vida real, aquí tienes un ejemplo de una tabla de presupuesto mensual:

¡Y ahí lo tienes! Tu por ahora primer presupuesto mensual. Iremos a lo largo del capítulo mejorandolo.

Registra tus gastos: Usa aplicaciones o un simple cuaderno para apuntar cada gasto diario. Esto te ayudará a mantenerte dentro de los límites de tu presupuesto y te evitará sorpresas desagradables a fin de mes.

Ajusta según sea necesario: La vida cambia y tu presupuesto también debería hacerlo. Revisa tus gastos regularmente y ajusta tu presupuesto según tus necesidades y circunstancias actuales. ¡La flexibilidad es la clave!

Hábito 2: Prioridades.

Aquí va la verdad como un rayo de sol: necesidades vs. deseos. Esos zapatos nuevos pueden ser adorables, pero ¿realmente necesitas otro?, ¿No bastan los cuatro pares que te observan celosos desde el armario? Prioridades, cariño, prioridades. Establecer prioridades te ayuda a gastar de manera más sabia y a reservar tus centavos para lo que realmente importa.

Ahora, hablemos de la ciencia detrás de todo esto. Resulta que nuestra amiga la neurociencia tiene algo que decir al respecto. Cuando vemos algo lindo y nuevo, nuestros cerebros segregan dopamina, esa sustancia química que nos hace sentir como si estuviéramos flotando en un mar de felicidad. Es como un fuego artificial emocional. ¡Pero cuidado! Esa explosión de felicidad es temporal, y cuando llega la factura de la tarjeta de crédito, la resaca emocional puede ser devastadora.

Históricamente hablando, la humanidad ha lidiado con las tentaciones del consumismo desde tiempos inmemoriales. Desde las épocas en que nuestros ancestros intercambiaban bienes en mercados rudimentarios hasta los modernos centros comerciales, la necesidad de adquirir cosas nuevas y brillantes ha estado presente. La diferencia radica en cómo manejamos esa tentación hoy en día, cuando un simple clic puede llevarte de la tentación a la bancarrota en segundos.

Las decisiones financieras muchas veces están influenciadas por nuestras emociones. Antes de realizar una compra importante, tómate un momento para reflexionar. ¿Estás comprando por impulso o realmente necesitas este artículo? A veces, solo dormir o esperar unos días antes de tomar una decisión, puede hacer una gran diferencia.

Hábito 3: ¡Ahorro, el superhéroe financiero!

El ahorro es una de esas cosas que suenan geniales en teoría pero que en la práctica... bueno, es más complicado que tratar de enseñarle a tu gato a recoger su propia caja de arena. Pero, como todo superhéroe enfrentando a su villano financiero, hay estrategias que pueden hacer que este desafío parezca menos como una batalla perdida y más como una misión posible.

Puedes empezar con un pequeño porcentaje de tu salario, como ese golpe inicial en una pelea, o simplemente fijar una cantidad fija cada mes. Esto ayuda a automatizar el proceso y a entrenar tu mente para ahorrar sin siquiera pensarlo demasiado.

Imagina que ganas $1,000 al mes y decides ahorrar el 10%. Eso es $100 al mes. En un año, habrás ahorrado $1,200 sin apenas darte cuenta. Ahora, imagina que tu meta es ahorrar para un curso de inglés que cuesta $600. En solo seis meses, habrás alcanzado tu objetivo. Y el resto del año, ¡podrás seguir ahorrando para tu próxima meta!

Configura transferencias automáticas desde tu cuenta corriente a tu cuenta de ahorros o a otro instrumento de ahorro. Esto imita los movimientos rápidos, asegurándote de que el dinero se aparte antes de que tengas la oportunidad de gastarlo. Puedes comenzar con un porcentaje pequeño de tu salario y aumentarlo gradualmente a medida que te acostumbras al hábito de ahorrar.

Hábito 4: Fondo de emergencia.

Ahora, no subestimes el poder de tener un fondo de emergencia. Es como tu traje de superhéroe personal para tu vida financiera: te hace sentir invencible cuando te enfrentas a esos momentos de crisis. Ya sea que tu batalla sea con una factura inesperada, el desempleo o con ese gasto médico que para nada tenías previsto, tener ese fondo te da la confianza para manejar cualquier situación.

Para calcular cuánto necesitas en tu fondo de emergencia, sigue estos pasos:

Calcula tus gastos mensuales: Incluye todo lo esencial como renta/hipoteca, servicios públicos, alimentos, transporte, seguros y cualquier otro gasto necesario.

Multiplica por 3 a 6 meses: Los expertos recomiendan tener entre tres y seis meses de gastos guardados. Si tu trabajo es inestable o tienes dependientes, es posible que quieras apuntar a seis meses o más.

Ejemplo:

• Gastos mensuales: $1,500

• Fondo de emergencia ideal (3 meses): $1,500 x 3 = $4,500

• Fondo de emergencia ideal (6 meses): $1,500 x 6 = $9,000

¿Cómo construir un fondo de emergencia?

Establece una meta clara: Define cuánto necesitas ahorrar basado en tus cálculos anteriores. Es como fijar la mira en tu próximo objetivo.

Ejemplo:

• Gastos mensuales: $1,500

• Meta de fondo de emergencia: $4,500

• Ahorro mensual: $150

• Tiempo para alcanzar la meta: $4,500 ÷ $150 = 30 meses (2.5 años)

Abre una cuenta separada: Necesitas un lugar seguro para tu fondo, como una cuenta específica. Así no caerás en la tentación de gastarlo en otra cosa.

Reduce gastos innecesarios: Encuentra formas de recortar gastos, como llevar tu propio almuerzo en lugar de comprarlo. Redirige ese dinero a tu fondo de emergencia.

Usa ingresos extras: Si recibes dinero extra, como bonificaciones o reembolsos de impuestos, añádelo a tu fondo de emergencia.

Mantenimiento del fondo de emergencia

Una vez que hayas alcanzado tu meta, no te olvides de:

Revisar y ajustar: A medida que tus circunstancias cambian, revisa tu fondo de emergencia y ajusta la cantidad si es necesario.

No lo uses a menos que sea necesario: Este fondo es solo para emergencias reales.

Hábito 5: ¡Deudas malas, no gracias!

Deudas Buenas vs. Deudas Malas: ¿Cómo Navegar este Territorio?

Primero, asegúrate de que es una deuda buena. Sí, existen. Sorprendente, ¿verdad? Pero antes de emocionarnos y salir a firmar contratos a diestra y siniestra, vamos a entender qué hace a una deuda buena y a otra mala.

Deudas Buenas:

Tomemos como ejemplo una deuda estudiantil. ¿Por qué es buena? Porque invertir en tu educación generalmente aumenta tus posibilidades de obtener un mejor empleo y, por ende, un mayor ingreso a largo plazo. Piensa en esto: según varios estudios, las personas con títulos universitarios suelen ganar significativamente más a lo largo de sus vidas que aquellas sin educación superior. Claro, esto no significa que debas endeudarte hasta el cuello para asistir a la universidad más cara. La clave está en evaluar el costo-beneficio y asegurarte de que la inversión valga la pena. Por ejemplo, optar por universidades públicas o buscar becas puede reducir considerablemente la deuda.

Otra deuda considerada buena es la hipoteca de una casa. Comprar una propiedad puede ser una de las decisiones financieras más importantes de tu vida. A diferencia de alquilar, donde el dinero se va y no vuelve, comprar una casa puede generar patrimonio. Con el tiempo, la propiedad puede aumentar su valor y, si decides venderla, podrías obtener una ganancia. Además, tener una casa propia te proporciona estabilidad y seguridad. No obstante, asegúrate de que los pagos mensuales de la hipoteca sean manejables y de no estirarte más de lo que puedes pagar.

Fórmula para Calcular la Capacidad de Endeudamiento

Calcular tu capacidad de endeudamiento te ayuda a saber cuánto puedes pedir prestado sin poner en riesgo tu estabilidad financiera. La fórmula básica para calcular esto es:

Capacidad de Endeudamiento=Ingresos Mensuales Netos×Ratio de Endeudamiento

El ratio de endeudamiento recomendado suele ser del 30-35% de tus ingresos mensuales netos. Esto significa que no deberías destinar más del 30-35% de tus ingresos a pagar deudas.

Imaginemos que Juan tiene un ingreso mensual neto de $3,000. Quiere saber cuál es su capacidad de endeudamiento.

Ingresos Mensuales Netos: $3,000

Ratio de Endeudamiento Recomendado: 30%

Capacidad de Endeudamiento=$3,000×0.30=$900

Esto significa que Juan no debería destinar más de $900 al mes para pagar sus deudas. Este cálculo le permite a Juan saber cuánto puede pedir prestado de manera segura sin comprometer su estabilidad financiera.

Evalúa tus deudas actuales: Suma todos los pagos mensuales de tus deudas actuales y compáralos con tu capacidad de endeudamiento. Si estás cerca o superando ese límite, reconsidera no tomar nuevas deudas.

Deudas Malas:

Ahora, hablemos de las deudas malas, esas que tienen el potencial de hundirte en un hoyo del que es difícil salir. Las tarjetas de crédito encabezan esta lista. Aunque son útiles para emergencias y para construir historial crediticio, el problema surge cuando se convierten en una extensión de tus ingresos. Los intereses de las tarjetas de crédito suelen ser astronómicos, lo que significa que si solo pagas el mínimo cada mes, podrías terminar pagando tres veces el monto original. Imagina comprar un café de $5 y terminar pagando $15 por él. No es una broma, ¡es matemática!

Otro ejemplo de deuda mala son los préstamos personales para gastos no esenciales, como vacaciones de lujo, gadgets de última generación, o incluso ropa de diseñador. Aunque darse un gusto de vez en cuando está bien, financiar estos caprichos con préstamos personales puede ser una trampa financiera. Los intereses suelen ser altos y, antes de que te des cuenta, podrías estar atrapado en un ciclo de deuda interminable.

Cómo Navegar el Mundo de las Deudas

Antes de adquirir cualquier tipo de deuda, investiga las tasas de interés. Las tasas de interés son básicamente el costo de pedir dinero prestado. Cuanto más alta sea la tasa, más dinero tendrás que devolver. Existen herramientas en línea que te permiten comparar tasas de diferentes prestamistas. Utilízalas a tu favor.

No te pongas la soga al cuello por un capricho. Asegúrate de que puedes pagar la deuda en un plazo razonable sin comprometer tu bienestar financiero. Una buena regla general es que tus pagos mensuales de deuda no superen el 20% de tu ingreso neto. Esto te deja espacio para otros gastos necesarios y, lo más importante, para disfrutar de la vida.

No dudes en consultar con un asesor financiero. Estos profesionales pueden ayudarte a crear un plan personalizado y a evitar errores comunes que podrían costarte caro en el futuro.

En el mundo de las deudas malas:

Deudas malas, el enemigo silencioso que te persigue como una sombra (pero menos amigable).

Primero que nada, hablemos de cómo evitar caer en las garras de las malas deudas. Es como estar en una película de terror: lo mejor es prevenir antes que lamentar. Aquí van unos consejitos que te harán sentir más seguro que un gato con siete vidas:

No subestimes el poder de un buen presupuesto. Conocer tus ingresos y gastos te permite tomar decisiones informadas sobre cómo manejar tu dinero. Asigna cantidades específicas para gastos básicos, ahorros y entretenimiento. Esto te ayudará a evitar gastos impulsivos que podrían llevarte a pedir préstamos para cubrir el hueco.

Haz las paces con las tarjetas de crédito: Son como el chocolate: deliciosas pero peligrosas en exceso. Usa tarjetas de crédito con responsabilidad. Paga el saldo completo cada mes para evitar intereses. Si ya tienes deudas acumuladas, prioriza pagar las que tienen intereses más altos primero. Es como un juego estratégico de ajedrez financiero, donde cada movimiento cuenta.

Educación financiera, ¡vamos a clases!: No necesitas un diploma en economía para entender cómo funciona el dinero. Lee libros, toma cursos en línea o simplemente navega por Internet para aprender sobre manejo financiero básico. Con conocimiento, vienen las decisiones financieras inteligentes.

Revisión constante, como un buen médico: No dejes que tu presupuesto se convierta en un fósil del pasado. Revísalo regularmente para asegurarte de que aún se ajusta a tu vida y metas actuales. ¡Adapta y conquista, como un guerrero moderno de las finanzas!

Momento de pagar deudas:

Ahora, ¿qué hacer si ya estás enredado en las redes de las deudas como un héroe atrapado en la telaraña del villano? Respira profundo, porque hay luz al final del túnel (y no es solo el destello de tu alcancía rota).

Te daré algunos métodos para pagar tus deudas y que pueden ser muy útiles si sabes usarlos:

Método de la Bola de Nieve: Derribando Deudas una a una.

Este método, popularizado por Dave Ramsey, se centra en pagar tus deudas más pequeñas primero para ganar impulso y motivación:

Lista todas tus deudas en orden, desde la más pequeña hasta la más grande, sin importar la tasa de interés.

Ejemplo:

Tarjeta de crédito A: $500

Préstamo personal: $2000

Préstamo estudiantil: $5000

Destina el máximo posible de tu presupuesto mensual al pago de la deuda más pequeña, mientras haces pagos mínimos en las otras.

Ejemplo:

Pagas $200 extra cada mes en la tarjeta de crédito A.

Una vez que la deuda más pequeña esté pagada, pasa al siguiente en la lista. Utiliza el dinero que pagabas en la primera deuda más el pago mínimo anterior.

Método Avalancha: Derribando Deudas de Mayor Interés.

A diferencia del método de la bola de nieve, el método avalancha se enfoca en pagar las deudas con las tasas de interés más altas primero:

Enumera todas tus deudas en orden, comenzando con la que tiene la tasa de interés más alta y terminando con la más baja.

Ejemplo:

Tarjeta de crédito B (24% de interés): $3000

Préstamo estudiantil (6% de interés): $5000

Tarjeta de crédito C (18% de interés): $2000

Destina el máximo posible de tu presupuesto mensual al pago de la deuda con la tasa de interés más alta, mientras haces pagos mínimos en las otras.

Una vez que la primera deuda esté pagada, pasa al siguiente en la lista. Utiliza el dinero que pagabas en la primera deuda más el pago mínimo anterior.

Ventajas: Este método te ayuda a ahorrar dinero a largo plazo al reducir las deudas con tasas de interés más altas primero.

Consolidación de Deudas: Uniendo Fuerzas para un Pago más Simple.

Si tienes varias deudas con tasas de interés altas y encuentras difícil manejar múltiples pagos mensuales, la consolidación de deudas podría ser una opción:

Busca un préstamo de consolidación con una tasa de interés más baja que el promedio de tus deudas actuales.

Usa el préstamo de consolidación para pagar todas tus deudas existentes, dejándote con una sola deuda para administrar.

Ahorra dinero al pagar menos intereses y simplifica tu vida al tener un solo pago mensual.

Negociación de términos.

No tengas miedo de negociar con tus acreedores. Puede que te sorprenda lo dispuestos que están a trabajar contigo para encontrar una solución que funcione para ambas partes. Establece planes de pago que sean realistas para tu situación actual.

En marcha:

Ahora que hemos tomado los hábitos y conceptos básicos vamos a profundizar un poco sobre el tema. ¿listos?tranquilo, trataré de que sea lo más fácil y no tan aburrido como escuchar al abuelo quejarse de que perdió su dinero en una apuesta de carreras de caracoles.

Quieres llegar a fin de mes sin vender un riñón? Entonces necesitas un plan. Anota tus ingresos y, más importante aún, tus gastos. No importa si solo tienes dos gastos (probablemente sean renta y comida rápida, ¿no? ¡Te entiendo!) Como antes lo vimos, el presupuesto es esencial y más que ahora con los siguientes métodos de finanzas personales que te mostraré, así que te recomiendo elaborarlo antes de ir al siguiente punto.

No necesitas millones o miles de pesos para administrar tu dinero, al contrario: "si no sabes administrar diez pesos, ¿cómo sabrás administrar un millón?"

Método de Envelope (Sistema de Sobres)

Este es como el DIY de los presupuestos.

Divide tus gastos en categorías como alquiler, comida (no, el delivery no cuenta), transporte, y entretenimiento (esas salidas que te recuerdan que todavía tienes vida social). Coloca la cantidad de dinero en efectivo asignada a cada categoría en sobres etiquetados. Solo puedes gastar lo que haya en cada sobre durante el mes

¡Mira, Mamá, sin manos! Bueno, en realidad todavía necesitas manos para gastar el dinero, pero ya me entiendes.

Método del 50-30-20: La Fórmula Mágica de Elizabeth Warren.

Este método propuesto por la senadora Elizabeth Warren es simple y efectivo:

Destina el 50% de tus ingresos a necesidades básicas (alquiler, comida, transporte).

El 30% a deseos (entretenimiento, salidas, ropa).

El 20% a ahorros y deudas.

Este personalmente es uno de los que uso, pero los he dividido en seis, donde el mayor porcentaje lo tienen mis ahorros, inversiones y la universidad, es importante que adaptes los métodos de acuerdo a tus metas y prioridades.

Método 80-20 (Regla de Pareto)

¿Sabes cómo dicen que el 80% del éxito es mostrarse? Bueno, aquí el 80% de tus ingresos van para lo esencial y para ahorrar (piensa en comida, alquiler, y en tu futura casa con un coqueto jardín ), mientras que el 20% restante es para esos pequeños lujos que mantienen tu sanidad mental (¿cafecito de la mañana y streaming?). Ideal para quienes quieren equilibrar ser adultos responsables con no sentir que están viviendo en un monasterio sin internet.

Método del Flujo de Efectivo.

Es útil para aquellos con ingresos variables o freelance.

Calcula tus ingresos promedio mensuales durante los últimos 3-6 meses.

Establece un presupuesto basado en ese ingreso promedio. Ajusta mensualmente según las fluctuaciones de ingresos.

Este método te ayuda a adaptarte a ingresos variables y a mantener un control financiero estable.

Método de Priorización Financiera:

Este es un poco largo así que te lo explicaré paso a paso.

Este método se centra en priorizar tus objetivos financieros a corto y largo plazo:

Enumera tus metas financieras (pagar deudas, ahorrar para emergencias, vacaciones, etc.).

Asigna una prioridad numérica o emocional a cada objetivo.

Asigna recursos financieros según la prioridad de tus metas. Este método te ayuda a mantener el enfoque en tus objetivos más importantes y a adaptar tu presupuesto en consecuencia.

Primero, toma una hoja de papel o abre tu aplicación de notas favorita y enumera tus metas financieras. Aquí va un ejemplo:

Pagar la deuda de la tarjeta de crédito: Tienes una deuda de $5,000 acumulada de esos tiempos universitarios en los que pensabas que el crédito era dinero gratis.

Ahorrar para emergencias: Quieres tener un fondo de emergencia de al menos $3,000 en caso de que tu laptop finalmente decida dejar de funcionar cuando más la necesitas (como justo antes de ese examen final que decidirá si te gradúas o no).

Vacaciones: Sueñas con ir a Japón el próximo año para experimentar el Sakura en floración y comer sushi en su lugar de origen.

Iniciar un fondo de inversión para el retiro: Te das cuenta de que algún día serás una abuelita(o) (¡y esperas estar con mucho dinero y viajar por el mundo!).

Segundo, asigna una prioridad. Una vez que tienes tus metas enumeradas, es hora de darles una calificación. Puedes hacerlo de dos maneras:

Prioridad numérica: Asigna un número del 1 al 4 a cada meta, donde el 1 es la más alta prioridad y el 4 es la más baja.

Prioridad emocional: Quizás pagar la deuda de la tarjeta de crédito es lo que más te quita el sueño por las noches, mientras que la idea de ir a Japón te llena de emoción cada vez que la piensas.

En este ejemplo, decidamos que tu prioridad es la siguiente:

Pagar la deuda de la tarjeta de crédito: Prioridad emocional 1/4. Esa deuda no te deja dormir y sabes que es importante liberarte de ella lo antes posible.

Ahorrar para emergencias: Prioridad numérica 2/4. Sabes que es importante tener un fondo de emergencia, pero la deuda es tu principal fuente de estrés actual.

Vacaciones: Prioridad emocional 4/4. Aunque amas la idea de ir a Japón, sabes que puede esperar un poco más.

Iniciar un fondo de inversión para el retiro: Prioridad numérica 3/4. Es importante empezar a planear para el futuro, pero no es tan urgente como las otras metas inmediatas.

Tercero, asignar recursos financieros. Ahora que tienes tus metas priorizadas, es momento de asignar recursos financieros. Digamos que tienes un ingreso mensual de $3,000 después de impuestos y gastos básicos. Aquí cómo podrías asignar tus recursos financieros según las prioridades:

Pagar la deuda de la tarjeta de crédito: Decides destinar $1,500 cada mes para pagar la deuda. Con esta cantidad, podrías liquidarla en aproximadamente 4 meses (¡adiós, pesadilla de intereses!).

Ahorrar para emergencias: Destinas $500 cada mes a tu fondo de emergencia. En 6 meses, tendrás $3,000 ahorrados para cualquier emergencia que pueda surgir.

Vacaciones: Decides asignar $300 cada mes a tu fondo de vacaciones. En un año, tendrás $3,600, lo cual te permitirá realizar ese viaje soñado sin preocuparte tanto por el costo.

Iniciar un fondo de inversión para el retiro: Destinas $200 cada mes a tu fondo de inversión para el retiro. Si lo mantienes a lo largo de los años, tendrás un buen comienzo para asegurar ese futuro brillante que tienes en mente.

La inversión:

Aquí entran en juego dos palabras que a veces suenan más intimidantes de lo que son en realidad: inversión y portafolio. Ahora, no te asustes, no estoy hablando de trajes de ejecutivos o decisiones de Wall Street, aunque un buen traje podría darte confianza, ¿no?. Estoy hablando de cómo manejar tu dinero de manera inteligente para que crezca, incluso si tu alcancía se queda con las telarañas.

Para empezar, una de las razones más obvias para invertir es hacer que tu dinero crezca. Es como plantar una semilla y ver cómo se convierte en un gran árbol frutal. Pero, ¿cómo funciona exactamente este truco de magia llamado crecimiento o interés compuesto?

Imagina que tienes $100 pesos y los inviertes en algo que te da un 10% de retorno anual. Al final del primer año, tendrías $110. Al segundo año, no solo ganarías otro 10% de tus $100 originales, sino también de los $10 adicionales. Así, al segundo año tendrías $121. ¡Eso es crecimiento compuesto en acción!

Ahora, hablemos de la inflación. Es como un monstruo invisible que se come tu dinero lentamente. Si hace diez años podías comprar una pizza por $100 pesos y ahora necesitas $150, es porque el valor del dinero ha disminuido. Invertir es como ponerle un escudo a tu dinero, protegiéndolo del monstruo de la inflación.

Las tasas:

Iniciemos por la tasa de interés es básicamente el costo del dinero. Es el porcentaje que una entidad (como un banco o una empresa) te paga por prestarle tu dinero (en el caso de una inversión) o el que tú pagas por pedir prestado (en el caso de un préstamo). En términos de inversión, la tasa de interés es lo que ganamos por permitir que alguien use nuestro dinero por un periodo determinado.

Piensa en la tasa de interés como el jugo de una naranja. Si tienes una naranja (tu dinero) y la exprimes (inviertes), el jugo que obtienes (la tasa de interés) es la recompensa por haber hecho ese esfuerzo.

La tasa de interés es fundamental porque determina cuánto dinero ganarás (o pagarás) con el tiempo. Una tasa de interés más alta significa que tu dinero crecerá más rápido. Pero, cuidado, no todas las tasas altas son buenas. A veces vienen acompañadas de mayores riesgos. Es como si te ofrecieran una montaña rusa más alta y emocionante: puede ser súper divertida, pero también más aterradora.

Tasa Fija o renta fija:

Una tasa fija es como esa amiga confiable que siempre llega a tiempo. No importa lo que pase en el mundo, la tasa se mantiene constante durante todo el período de la inversión. Esto te da previsibilidad y seguridad.

Ejemplo: Inviertes en un bono con una tasa de interés fija del 5% anual. Esto significa que cada año ganarás un 5% sobre tu inversión inicial, sin sorpresas. Es como recibir cada año una caja de chocolates de la misma marca y tamaño.

Tasa Variable o renta variable:

Una tasa variable, por otro lado, es como el clima en una montaña: puede cambiar rápidamente. Esta tasa puede subir o bajar dependiendo de varios factores económicos, como la inflación o las decisiones de política monetaria.

Ejemplo: Tienes una cuenta de ahorro con una tasa de interés que cambia cada trimestre. Un trimestre podría ser 2%, el siguiente 3%, y así sucesivamente. Es un poco como jugar a la ruleta, nunca sabes exactamente cuánto vas a ganar.

¿Y qué podría afectar la tasa de interés?

Si la inflación sube, las tasas de interés tienden a subir también para compensar la pérdida de poder adquisitivo. Es como si necesitaras más jugo de naranja porque el precio de las naranjas ha aumentado.

Inversiones más arriesgadas suelen ofrecer tasas de interés más altas para atraer inversores. Es el clásico "a mayor riesgo, mayor recompensa".

Los bancos centrales, como la Reserva Federal en EE.UU. o el Banco Central Europeo, ajustan las tasas de interés para controlar la economía. Es como el termostato de tu casa: ajustan la temperatura para que todos estén cómodos.

Pero, ¿esto cómo afecta en mi inversión?

Vamos a un ejemplo práctico. Imagina que tienes $1,000 para invertir.

Con una tasa de interés del 5% anual (fija): Al cabo de un año, tendrás $1,050. No está mal, ¿verdad? Ganaste $50 solo por dejar tu dinero quieto.

Con una tasa de interés variable que empieza en 5% pero sube a 7%: Al cabo de un año, podrías terminar con más de $1,050 dependiendo de cuándo subió la tasa.

Tipos de inversiones:

Ya habíamos hablado de las tasas fijas y variables. Dependiendo del tipo de inversión y como llegue la ganancia la clasificaremos en fija o variable. Te mostraré los productos de inversión más comunes, pero hay una amplia elección en este vasto tema.

Primero, hablemos de las inversiones con tasas fijas. ¿Qué son? Son como ese amigo confiable que siempre te devuelve lo prestado con un extra. Los bonos, por ejemplo, son como prestar dinero al gobierno o a una empresa a cambio de intereses seguros y predecibles. Es decir, sabes que al final del plazo, recibirás una cantidad fija adicional. Seguro y sencillo, ¿verdad?

Otro ejemplo son los Certificados de Depósito (CDs), que son como cuentas de ahorro a las que les das una buena siesta de dinero durante un tiempo acordado, y te despiertas con un poco más de lo que pusiste. Claro, todo a una tasa de interés fija que te garantiza cierta estabilidad.

Ahora, pasemos a las inversiones con tasas variables, ¡las emocionantes! Aquí es donde entran las acciones, que son como montañas rusas financieras. La rentabilidad puede subir o bajar dependiendo del desempeño de la empresa y de cómo soplen los vientos del mercado. Es arriesgado, pero a veces, ¿quién no ama un poco de riesgo calculado?

Los fondos mutuos y ETFs, por otro lado, son como esos platos que te sirven un poco de todo: tienen un mix de activos que pueden incluir tanto lo seguro (como bonos) como lo un poco más salvaje (como acciones). La ganancia aquí va a depender de cómo le vaya a ese conjunto de cosas en las que metiste tu dinero.

Ahora, si quieres un verdadero viaje a lo desconocido, considera las criptomonedas. Son como el arte de lanzar una moneda al aire y ver si cae del lado correcto. El valor puede subir o caer como un elefante en una cuerda floja, así que prepárate para la montaña rusa emocional.

Y no olvidemos el inmobiliario y los metales preciosos. El primero, como el juego de Monopoly en la vida real: el valor sube y baja dependiendo del mercado y de cuánto demanden los inquilinos tu propiedad. Los metales preciosos, por su parte, son como tener un trozo de la Tierra en tus manos: el precio sube y baja según el capricho global.

El portafolio de inversión:

¿Y qué hay del portafolio de inversión? Suena sofisticado, ¿verdad? Básicamente, es como una caja de herramientas donde guardas diferentes tipos de inversiones: algunas pueden ser más estables y seguras, como bonos, mientras que otras son más arriesgadas pero potencialmente más lucrativas, como acciones. La clave está en equilibrar tu portafolio para reducir riesgos y maximizar oportunidades.

Antes de empezar a mezclar y combinar, es crucial que tengas claro qué quieres lograr con tu dinero. ¿Estás pensando en el corto plazo para una gran compra? ¿O es más a largo plazo, como la jubilación o una casa propia? Define tus metas con claridad, porque serán la estrella que guíe tus decisiones.

Cada uno de nosotros tiene su propia tolerancia al riesgo, como esa amiga que nunca subiría a una montaña rusa pero se tiraría en paracaídas sin pensarlo dos veces. En mi caso, he descubierto que soy más del tipo montaña rusa: me gusta la emoción de los altibajos, pero con límites.

¿Cómo saber qué tipo de inversor eres? Bueno, eso es como ese test de personalidad que haces en una revista para adolescentes, pero con números y gráficos en lugar de respuestas a preguntas sobre qué preferirías llevar a una isla desierta. Conocer tu perfil financiero es clave: ¿eres conservadora, moderada o arriesgada? No es solo una etiqueta, sino una guía para elegir inversiones que realmente encajen contigo.

Aquí va un método simple que algunos siguen basado en la edad:

Regla del 100: Resta tu edad actual de 100. El resultado es el porcentaje que podrías considerar invertir en renta variable. Por ejemplo, si tienes 30 años, podrías considerar invertir aproximadamente un 70% (100 - 30) de tu portafolio en renta variable.

Si te sientes más cómodo con más estabilidad, podrías ajustar el porcentaje hacia inversiones más conservadoras. Si eres más aventurero y estás dispuesto a aceptar fluctuaciones mayores, podrías aumentar tu exposición a la renta variable.

El mundo financiero no es estático, así que tu portafolio tampoco debería serlo. Revisa regularmente tus inversiones para asegurarte de que siguen alineadas con tus metas y circunstancias actuales. Ajusta según sea necesario para mantener el equilibrio entre riesgo y rendimiento.

Vamos a suponer que la persona tiene 20 años y quiere invertir su dinero de manera diversificada.

Ejemplo de distribución del portafolio: Determinar el porcentaje en renta variable según la regla del 100

Edad: 30 años

Porcentaje en renta variable: 100 - 20 = 80%

Distribución del portafolio

Vamos a dividir el portafolio en dos componentes principales:

Renta Variable: 80%

Renta Fija (o activos menos volátiles): 20%

Ejemplo de distribución de activos

Renta Variable (80%):

Acciones globales: 50%

Fondos cotizados (ETFs) de mercados emergentes: 10%

Fondos de inversión en tecnología: 10%

Renta Fija (20%):

Bonos corporativos: 15%

Bonos del gobierno: 10%

Fondos de renta fija global: 5%

Así que ahí lo tienes, querido lector: rompiste tu alcancía, descubriste que no era tanto como esperabas, pero ahora estás armado con el conocimiento para tomar decisiones financieras inteligentes. Recuerda, el dinero puede ser un juego fascinante si lo juegas con responsabilidad y continuas informándote.

Tu amiga.

M. J. Lurrest.

Bạn đang đọc truyện trên: Truyen247.Pro